평범한 사람이 목돈을 만드는 가장 빠른 시스템, 4개의 통장(고경호, 다산북스)

요즘 출퇴근길에 차 안에서 오디오북을 듣고 있다. 일 년 전에 사둔 <돈의 속성>(김승호, 스노폭스북스)을 오디언 도서관을 통해 듣고 있다.(오디언 도서관은 무료로 이용 가능하며, 많은 책들이 있어서 정말 강추한다. 오디언 도서관 소개는 곧 올리도록 하겠다.) 이 책에 마중물과 종잣돈 1억 만들기의 다섯 가지 규칙이 소개되어 있다.

첫째, 1억 원을 모으겠다고 마음먹는다.

둘째, 1억 원을 모으겠다고 책상 앞에 써 붙인다.

셋째, 신용카드를 잘라 버린다.

넷째, 통장을 용도에 따라 몇 개로 나누어 만든다.

다섯째, 1,000만 원을 먼저 만든다.

이걸 들으면서 올해 첫 번째로 읽은 책이 떠올랐다. 바로 오늘 리뷰할 <평범한 사람이 목돈을 만드는 가장 빠른 시스템 4개의 통장>(고경호, 다산북스)이었다. 이 책은 2009년에 출판되어 14년이나 지난 책이다. 하지만 저자가 원고를 쓰던 미국발 금융위기가 발생한 2008년의 상황{유가와 원자재 가격의 폭등과 원달러 환율의 상승, 부동산 가격의 폭락}과 미 연준의 금리인상으로 인해 촉발된 세계경제 침체의 위기를 목전에 두고 있는 지금 2023년의 상황{물가 상승과 (대출) 금리 상승, 부동산 가격 폭락}이 오버랩되고 있다.

저자는 다음과 같이 말한다.

돈 관리의 가장 중요한 목적은 최대한 저축하여 많은 돈을 모으는 것이며, 최종 목적은 부자가 되는 것이다.

부자가 되려면 ①간절한 마음으로 ② 복리투자를 ③ 지속해야 한다는 것이다.

그렇다면 부자의 기준은 무엇인가? 10억 원 이상의 금융자산?? 이 기준은 사람마다 다를 것이다.

고독한 파머가 목표로 하는 부자의 기준은 다음과 같다.

① 살고 싶은 집 한 채 ② 타고 싶은 차 두 대(고급 세단과 고급 SUV) ③ 현금 및 금융자산으로 30억

그리고 이걸 적어서 잘 보이는 데에 걸어두며 매일 시시때때로 다짐하고 있다. 여러분도 이번 기회에 자신만의 부자의 기준을 설정하고 가훈처럼 잘 보이는 곳에 적어서 걸어두며 매일 다짐해 보시길 권한다.

그래서 복리투자를 지속하며 우리가 힘들게 번 돈을 소중하게 지키며 불릴 수 있도록 저자는 3단계 돈관리법으로 ①저축하고 ②대비한 후 ③투자하라는 것이다.

① 지출을 통제하라(지출관리) : 그래야 저축할 수 있으며,

② 예비자금을 보유하라(예비자금 관리) : 선 대비, 후 투자를 하여,

③ 장기간 투자하라(투자 관리) : 복리의 마법을 이룰 수 있다.

주식이 상승장일 때는 ①, ②는 제쳐두고 ③으로 바로 직진을 했다(심지어 장투도 아닌 단기매매를 위주로). 그러다가 하락장에서 뚝배기가 깨지면서 ①, ②의 소중함을 깨달았다. ㅋㅋ

①종잣돈 1억 만들기의 다섯가지 규칙 중 다른 하나로 신용카드를 자르고 체크카드를 사용하라는 것처럼 지출을 통제하기 위해서 가장 우선적으로 한 게 대부분의 신용카드를 자르고(메인카드 하나는 남겨두고 ㅋㅋ) 체크카드를 주로 사용하게 되었다. 지금 6개월 이상 매월 30만원 정도를 체크카드를 사용하고 있다. 즉 미래소득이 아닌 현재소득으로 사는 습관을 기르고 있는 중이다. 그리고 투자는 ②예비자금을 보유한 후 천천히 ③장기간 투자해야겠다는 것을 2022년 하락장을 겪으면서 배웠다. Slow and steady wins the race! 이 말을 금과옥조로 삼아 정진 중이다.

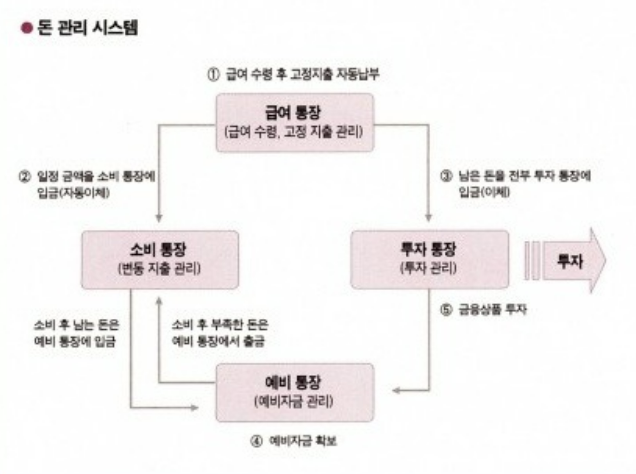

그리고 이 책의 키포인트인 돈 관리 시스템을 만들기 위해서는 돈의 용도를 구분한 후 각 용도에 맞게 사용할 통장을 준비해야 한다. 돈의 용도는 크게 고정 지출, 변동 지출, 예비 자금, 투자 자금 등 4가지 목적으로 사용되므로 이를 관리하기 위해서는 4개의 통장이 필요하다.

① 급여통장(급여 수령 및 고정지출관리용)

② 소비 통장(변동지출관리용)

③ 예비 통장(예비자금 관리용)

④ 투자 통장(투자 관리용)

이렇게 4개의 통장을 준비가 되었다면 돈관리 시스템의 원리는 심플하다. 급여 통장에 매월 급여가 입금된 후 월말(또는 특정일)까지 각종 고정 지출을 자동납부 되도록 하고, 생활비용(변동지출)으로 소비할 일정한 금액의 돈을 소비 통장으로 자동이체한다. 남은 돈은 본인의 계획에 따라 예비 통장과 투자 통장에 각각 이체하면 된다. 이렇게 하면 매월 얼마의 돈을 벌어서 얼마를 지출하고, 얼마를 저축했는지 쉽게 파악할 수 있으며 자신의 투자 계획을 안정적으로 이끌어 갈 수 있다.

고독한 파머의 돈관리 시스템

① 급여통장-월급 통장인 지역은행

② 소비통장-체크 카드사용을 위한 카카오뱅크, 토스

③ 예비통장-매일 이자를 주는 K뱅크

④ 투자통장-저축과 청약을 위한 KB주택청약통장, 미국주식을 농사짓는 마음으로 하기 위한 한국투자증권의 미니스탁용 카카오뱅크

① 급여 통장인 지역은행 계좌에서 신용카드대금(통신비, 보험료, 각종 후원금 등)의 고정지출이 빠져나간다.

② 소비 통장인 카카오뱅크 계좌에서는 커피, 외식, 식료품, 차량유류비 등의 가족생활지출이, 토스 계좌에서는 경조사비, 명절비 등 기타 사회생활지출의 변동지출이 빠져나간다.

③ 예비통장인 K뱅크의 플러스 파킹계좌에서 예상치 못하게 발생하는 오래된 중고차(젠카와 고니)의 수리비와 특별한 소비와 투자를 위한 자금을 준비하기 위한 예비자금을 확보한다.

④ 투자통장인 KB주택청약 계좌에서는 매월 일정금액 저축하며 다음 청약을 준비하고, 미니스탁과 연계된 카카오 뱅크 계좌에서는 복리의 마법을 가져다줄 미국 주식 농사(리얼티인컴, TQQQ 100주 모으기)에 투자한다.

조금 세분화하다 보니 6개의 통장을 사용 중이다.

마치며...

이 책을 읽고 나만의 돈관리 시스템을 만들어서 내 삶에 적용해 보니 내 돈의 흐름을 명확하게 꿰뚫어 볼 수 있게 되었다. 욕구에 따른 불필요한 소비를 자제하게 되었고, 그것을 모아 미래의 자산에 투자할 계획을 구체적으로 세울 수 있게 되었다. 돈에 대한 심리적 안정감이 생긴 것도 큰 소득이었다.

이렇게 되기까지의 가장 큰 난관은 어쩌면 나의 치부와 같은 현재의 부채와 솔직하게 정면으로 마주하는 것이었다. F.I.R.E.를 위한 여정의 시작은 과거의 나 자신의 잘못된 선택의 결과를 인정하고 겸허히 받아들이는 것이라고 생각했다. 물론 그 과정에서 속에서 천불 나고 나 자신에 대한 실망감과 현실의 비참함 등 여러 마이너스 감정이 일어났다. 그 또한 내 몫인걸 어찌하리...

'투자' 카테고리의 다른 글

| 고독한 파머 ┃ 블로그 꿈나무 도전기 (1) | 2023.05.01 |

|---|---|

| 부자로 향하는 여정, <1퍼센트 부자의 법칙(사이토 히토리)>에서 그 해답을 발견하다 (1) | 2023.04.29 |

| 카바차 부부 2인 1조 카카오T 대리기사 부수입 알바 쏠쏠해 (0) | 2023.04.29 |

| 40대 아재 현실 알바로 부수입 모으기 프로젝트 ① (1) | 2023.04.28 |

| 고독한 파머의 경제적 자유로 향하는 여정, 그 첫걸음 (1) | 2023.04.25 |